Po przetestowaniu systemu transakcyjnego i aplikacji mobilnej Aliora przyszedł teraz czas na zajęcie się sprawdzeniem oferty Citi Handlowego w tym zakresie. Instytucja ta również nie tak dawno (w lutym tego roku) doczekała się nowych wersji obu elementów. Jak się sprawują w codziennym użytku?

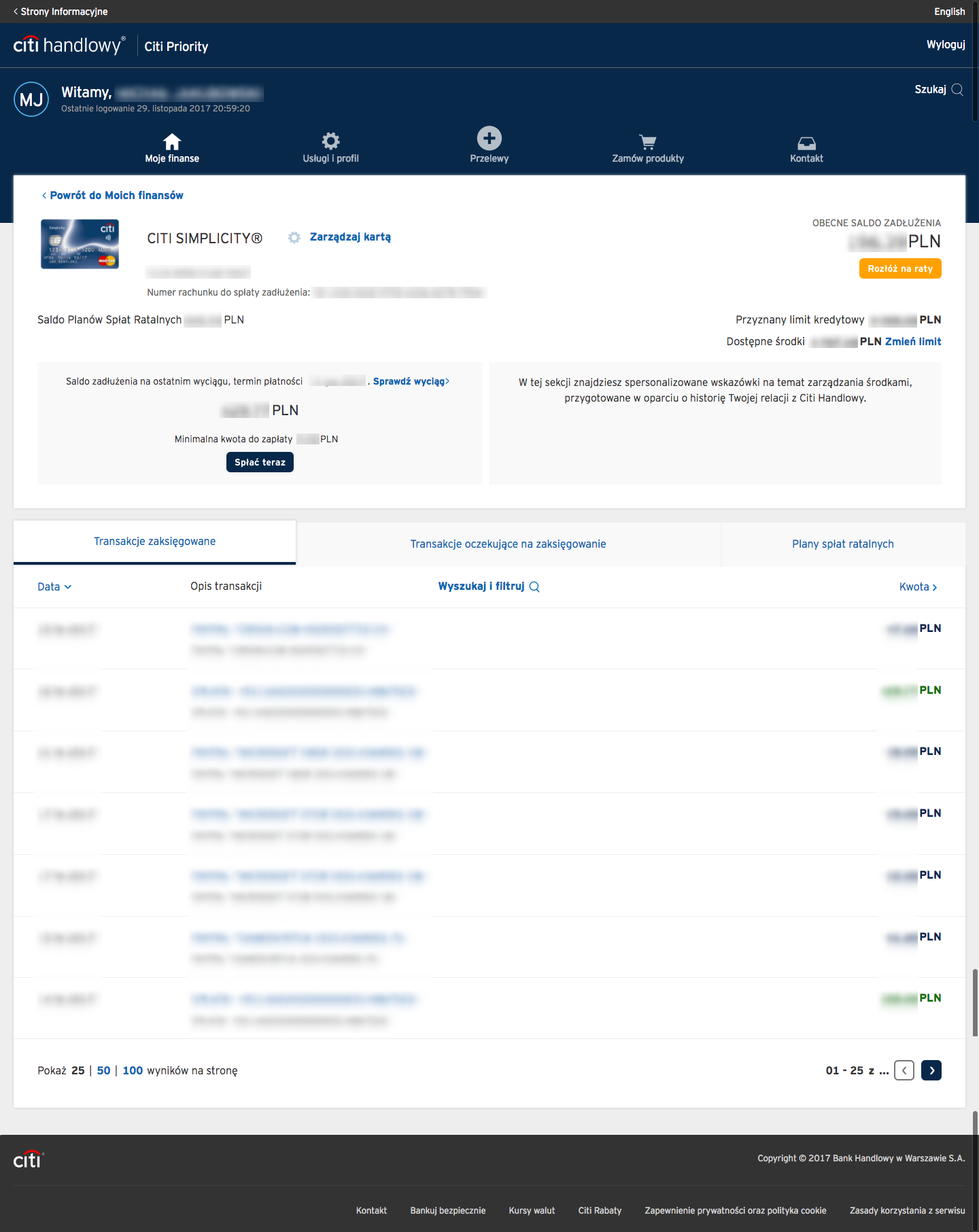

Obecnie całkiem nieźle, choć na początku szczególnie serwis transakcyjny był dosyć awaryjny i dosyć często róże operacje lub wręcz próba zalogowania się kończyły się komunikatami błędów. Obecnie system działa już zdecydowanie stabilniej, choć nadal nie pozbył się paru błędów. Przykładowo gdy posiadamy tylko kartę kredytową bez konta osobistego, system i tak wyświetla przycisk "Spłać". Jednak próba jego użycia skończy się generycznym komunikatem błędu. Podczas gdy w tej sytuacji powinien on zostać ukryty, ponieważ i tak nie pozwala zrobić nic innego niż spłata karty z osobistego konta w tym samym banku.

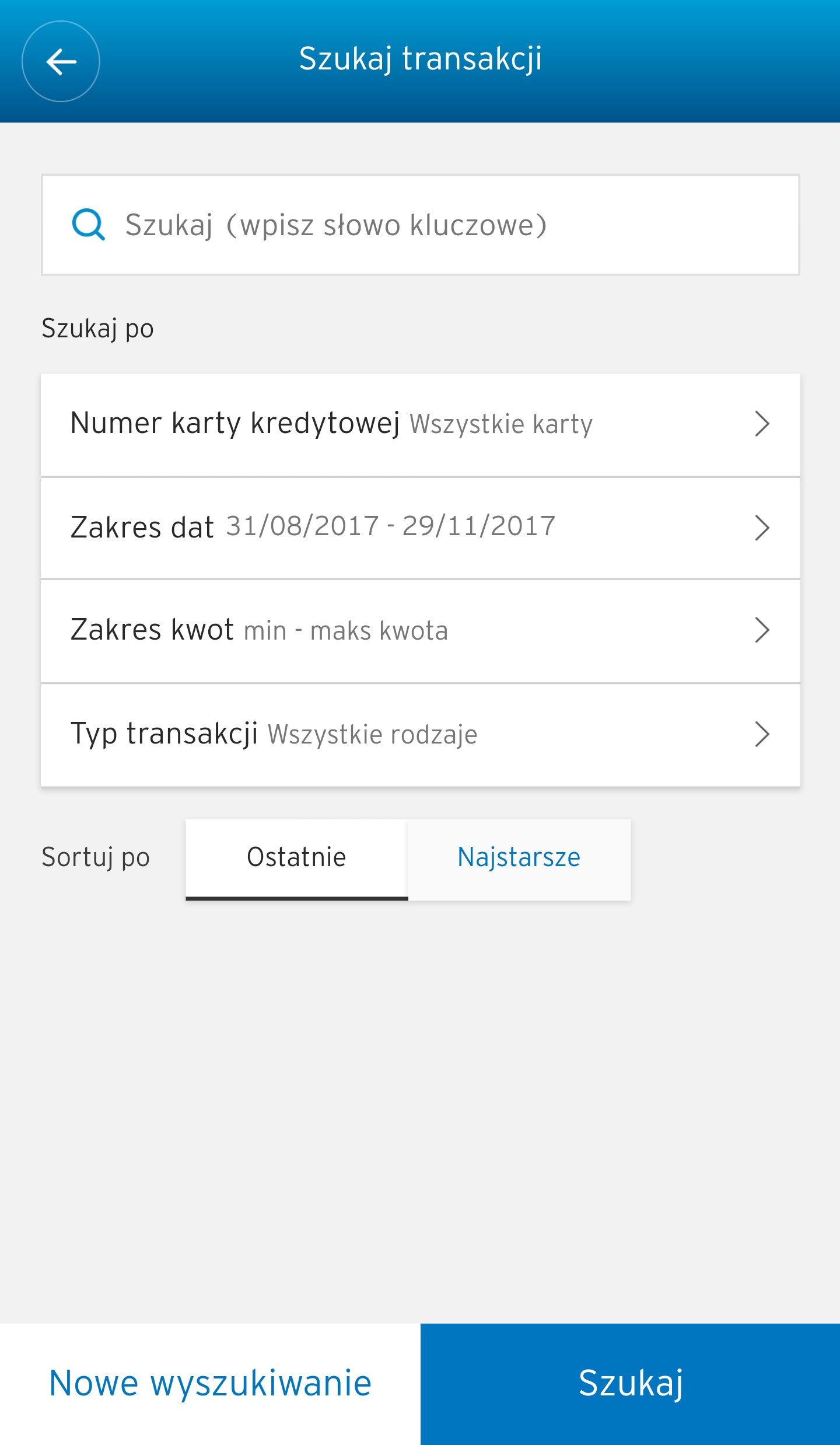

Warto również wspomnieć, że system wykonany został w technologii RWD, więc bez problemu można z niego korzystać zarówno na komputerach, jak również tabletach czy smartfonach. Dzięki temu zawsze będziemy mieli dostęp do wszystkich oferowanych przez niego opcji, nawet gdy brakuje ich w aplikacjach mobilnych. Pochwalić można także wyszukiwarkę, która pozwala łatwo przeszukiwać po odbiorcach, kwotach, typach operacji oraz wybranych okresach czasowych.

Ponadto w systemie transakcyjnym możemy bez problemu rozbić wybraną transakcję (lub też kwotę z ostatniego wyciągu) rozbić na raty. Później jest też dostępna opcja wcześniejszej spłaty części lub całości tych rat (można również zmienić ilość rat). Zmienić można także przyznany limit na karcie, choć tylko w górę da się to łatwo wyklikać. W celu jego obniżenia, trzeba już składać odpowiednią dyspozycję przez wewnętrzną skrzynkę odbiorczą.

Niestety, systemowi brakuje funkcji menadżera finansów i w związku z tym analizy naszych wydatków czy ich kategoryzowania. Wadą jest też brak aktualnej informacji o pozostałej do spłaty kwocie z ostatniego wyciągu – mamy jedynie zadłużenie ogółem i całkowitą kwotę z ostatniego wyciągu, nawet gdy została już częściowo spłacona. Irytująca jest również konieczność wyboru predefinowanych okresów odbierania powiadomień (także push w aplikacji mobilnej), które zostały dosyć dziwnie wybrane (do wyboru są jedynie 8.00 – 17.00, 9.00 – 22.00 i 18.00 – 21.00, z których żaden nie pokrywa w pełni typowego dnia od 7.00 do 22.00).

Nieco lepiej wypada aplikacja mobilna. Jest w miarę czytelna i działa całkiem sprawnie (choć wczytywanie listy transakcji czasem potrafi zająć sporo czasu). Oferuje do tego logowanie odciskiem palca nie tylko na iOS, ale także Androidzie. Są też powiadomienia push, które obecnie działają już w miarę niezawodnie, choć początkowo zdarzało im się nie przychodzić w ogóle (w ustawionych godzinach) lub ze sporym opóźnieniem. Bank pracuje również nad dodaniem wsparcia dla Android Pay.

To, co bardzo denerwuje, to natrętne wymaganie kodów jednorazowych z SMSów do drobnostek. Citi to pierwszy bank, który wymaga podania kodu jednorazowego przy zmianie ustawień powiadomień czy próbie wyświetlenia szczegółów transakcji (przy włączeniu/wyłączeniu skanera odcisków jeszcze jestem w stanie to zrozumieć). Dodatkowym problemem jest gubienie logowania znacznie wcześniej niż 90 dni nieużywania programu, o których mówi komunikat (ja musiałem ustawiać niemal wszystko od nowa już po niecałym miesiącu nieotwierania aplikacji).