Kilka miesięcy temu wystartował u nas kolejny bank. Tym razem jest to odnoga Banku Pocztowego o nazwie EnveloBank, stawiająca rzekomo na nowoczesne rozwiązania. Czy tak jest w praktyce? Zapraszam do lektury.

Niestety, bank na samym starcie niestety mocno zraża do siebie klienta procesem aktywacji karty. Jak? Otóż jak w każdym współczesnym banku, proces w założeniu wygląda tak: dostajemy kartę pocztą, aktywujemy ją w serwisie transakcyjnym lub aplikacji mobilnej i nadajemy jej PIN. Następnie przeprowadzamy transakcję z PINem i gotowe.

W ostatnim kroku okazuje się, że ktoś z EnveloBanku chyba zapomniał zmienić wstępne programowanie kart, by od początku wymagały sprawdzenia PINu na serwerze. W wyniku tego, musimy trzy razy podać dowolny PIN otrzymując komunikat o tym, że jest błędny i dopiero czwartej próbie zostanie on sprawdzony na serwerze i transakcja przejdzie.

Na to, że jest to niedopatrzenie (w Banku Pocztowym karty przychodzą z zaprogramowanym PINem, który dosyłany jest osobnym listem) wskazuje to, że na stronach internetowych nie ma ani słowa o takim dziwnym procesie aktywacji. Na infolinii też nikt nie wiedział w czym problem i jedynym pomysłem było złożenie reklamacji lub zamówienie nowej karty (co też zrobiłem, ale na nowej było to samo). Dopiero w komentarzach w sieci znalazłem informację o tym, że przy czwartej próbie PIN zostanie sprawdzony na serwerze i karta się w pełni aktywuje.

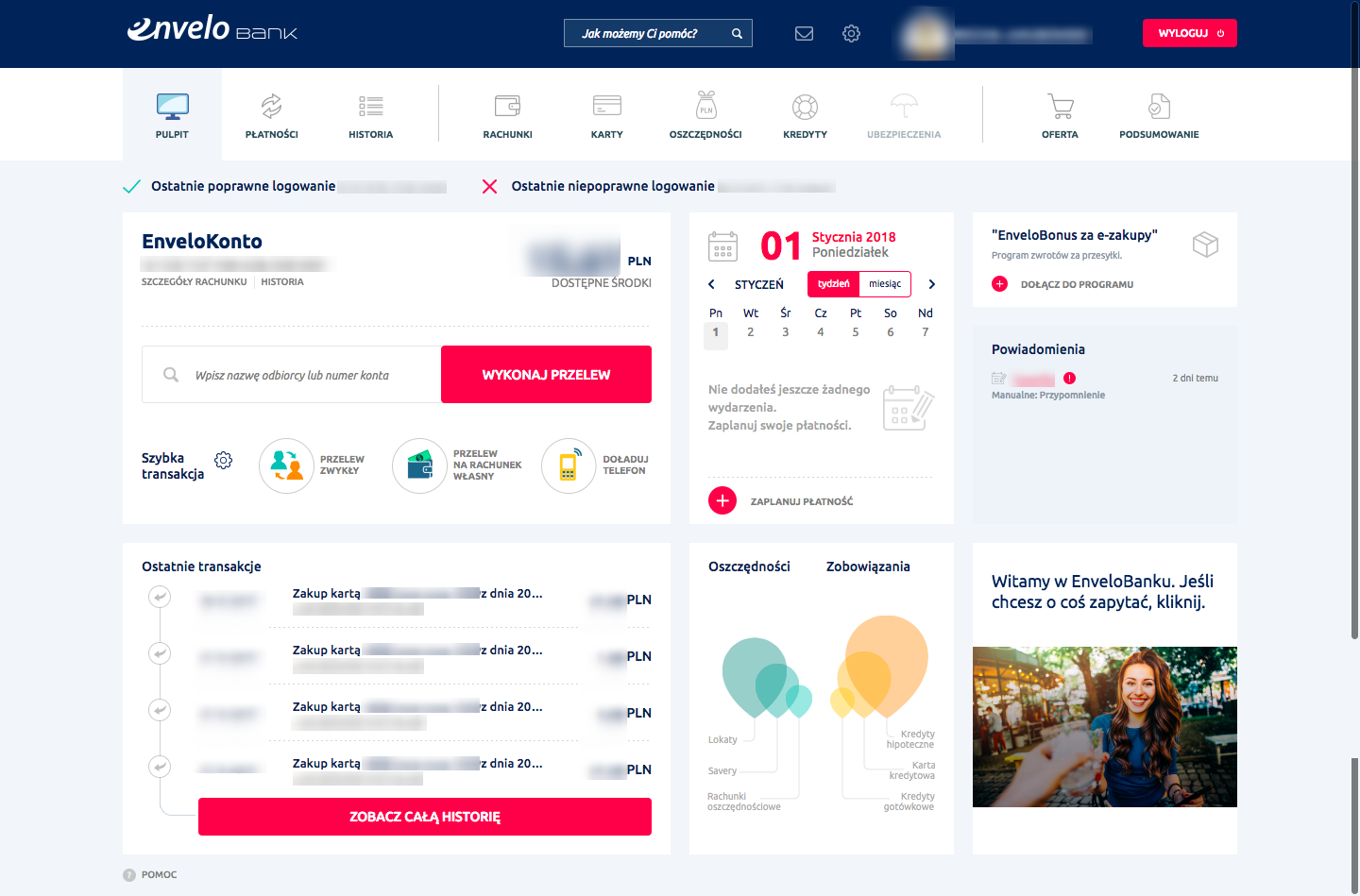

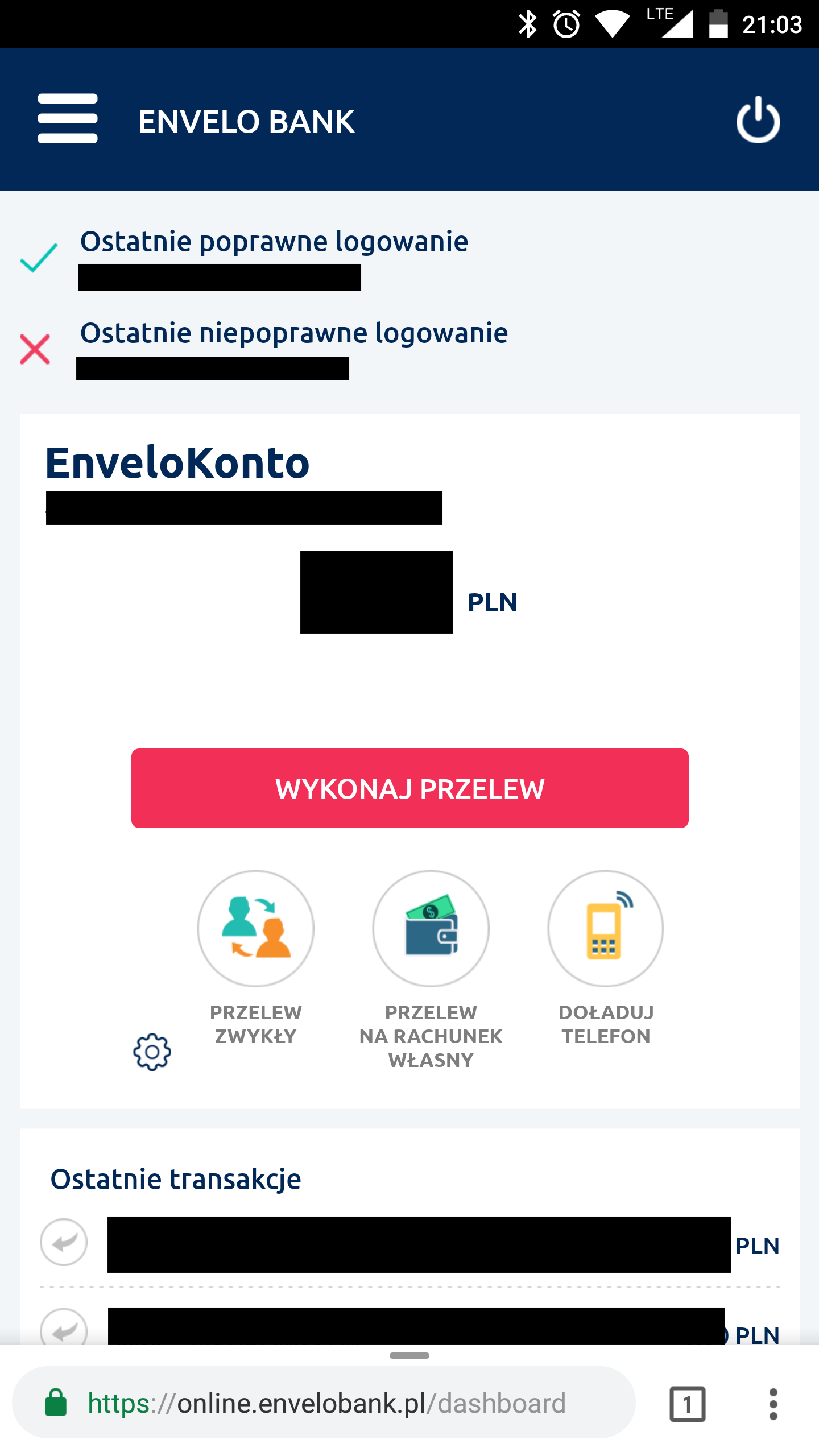

Do systemu transakcyjnego logujemy się hasłem maskowanym, czego nie da się zmienić. Sam system wygląda całkiem nieźle, choć pod względem oferowanych funkcji nie odbiega znacząco od konkurencji. Podobnie jak w wielu innych bankach nie uświadczymy tu menadżera finansów i jakiejś głębszej analizy naszych wydatków ponad zwykłe zsumowanie uznań i obciążeń na naszych rachunkach, o tagowaniu nie wspominając.

Nie ma też skrzynki odbiorczej (ikonka koperty prowadzi jedynie do ekranu z wiadomościami od banku w formie tylko do odczytu) czy czatu tekstowego bądź wideo z konsultantami. Jedynymi formami kontaktu z bakiem są telefon oraz wizyta w oddziale. Co gorsza, przez system transakcyjny lub aplikację mobilną nie da się nawet zastrzec kart (jedyna opcja to kontakt z infolinią)! Z tą nowoczesnością jest więc trochę słabo.

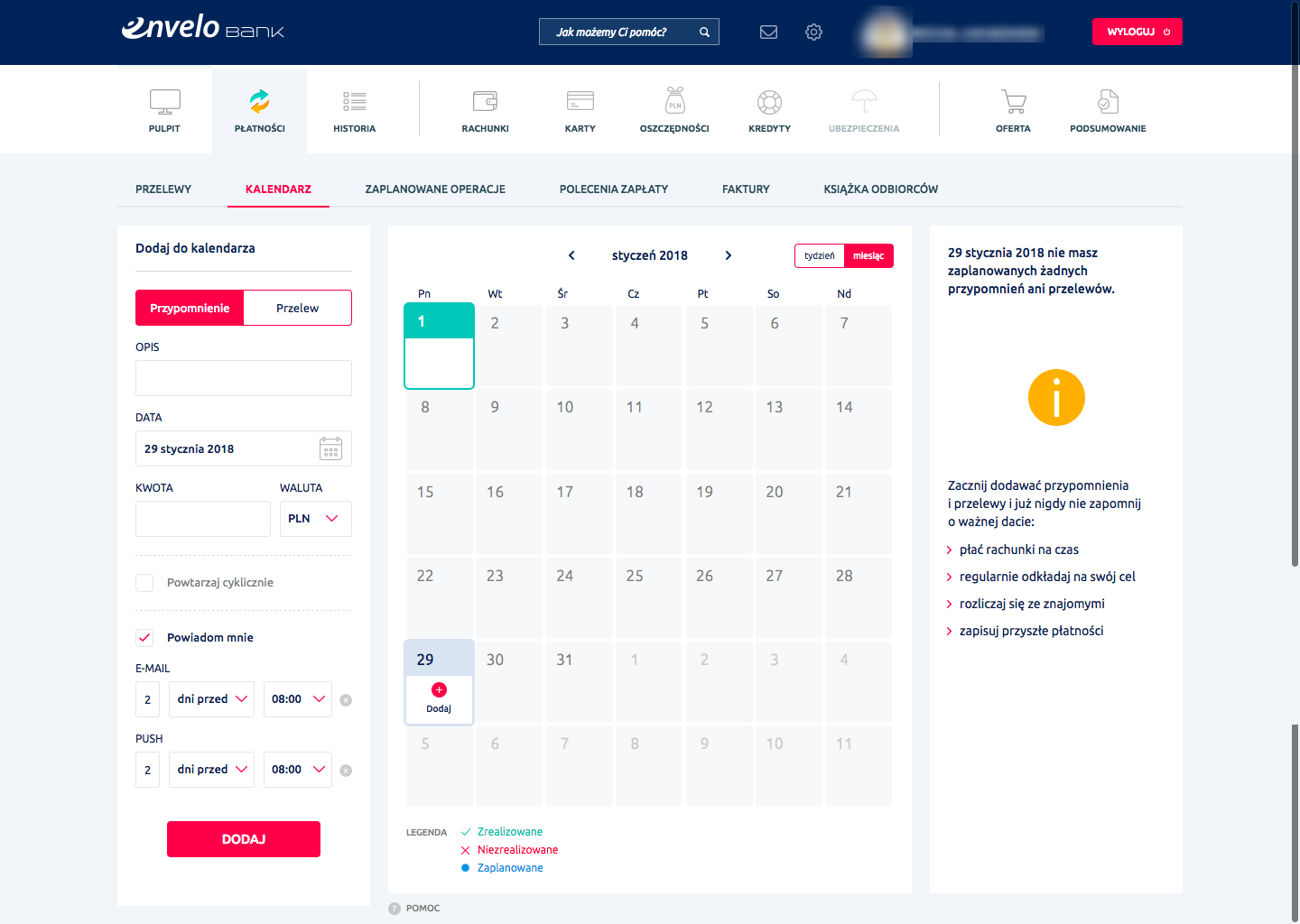

Jedyną wyjątkową cechą EnveloBanku na tle konkurencji jest kalendarz w systemie transakcyjnym, ponieważ oferuje on możliwość ręcznego dodawania przypomnień o płatnościach. W innych bankach jeśli już jest jakiś widok kalendarza, to obejmuje on jedynie zaplanowane operacje (zlecenia stałe, itp.). Nie można w nim dodawać ręcznie wpisów, np. o płatnościach automatycznie ściąganych z karty czy terminie oddania komuś pożyczonych pieniędzy.

Niestety jest też wada – co prawda możemy otrzymywać powiadomienia push o tych przypomnieniach, ale jeśli wypadną w dzień wolny, to nie przestawią się automatycznie na ostatni dzień roboczy przed terminem. Poza tym, jeśli akurat w czasie przypomnienia system nie będzie działał (np. z powodu przerwy na prace konserwacyjne), to powiadomienia nie otrzymamy. Jest to więc dosyć zawodne w obecnym kształcie.

Oczywiście serwis transakcyjny jest wykonany w technologii RWD, więc do wszystkich jego części dostaniemy się też na telefonie. Prócz serwisu, EnveloBank oferuje również aplikację mobilną. Ta jednak też słabo wypada na tle konkurencji – oferuje standardowe już skróty oraz stan konta przed logowaniem, przeglądanie historii, etc.. Nie ma jednak obsługi BLIKa, logowania odciskiem palca (przynajmniej na Androidzie), powiadomień push o transakcjach czy wsparcia dla płatności HCE lub Android Pay.

Podsumowując, ewidentnie widać, że EnveloBank to nowa marka na rynku i ma ona przed sobą jeszcze długą drogę zanim przynajmniej dogoni konkurencję pod względem oferowanych możliwości, a co dopiero będzie próbować ją prześcignąć.