W tym tygodniu zdecydowałem się przyjrzeć technologicznej stronie Banku Millennium. Jeśli śledzicie wiadomości dotyczące aplikacji mobilnych banków, to zapewne wiecie, że ta od wspomnianej instytucji w ostatnim czasie dosyć dynamicznie się rozwija. Okazuje się jednak, że serwis transakcyjny również jest niczego sobie, choć jak to w wypadku banków z korzeniami w oddziałach bywa, nie obeszło się bez wad.

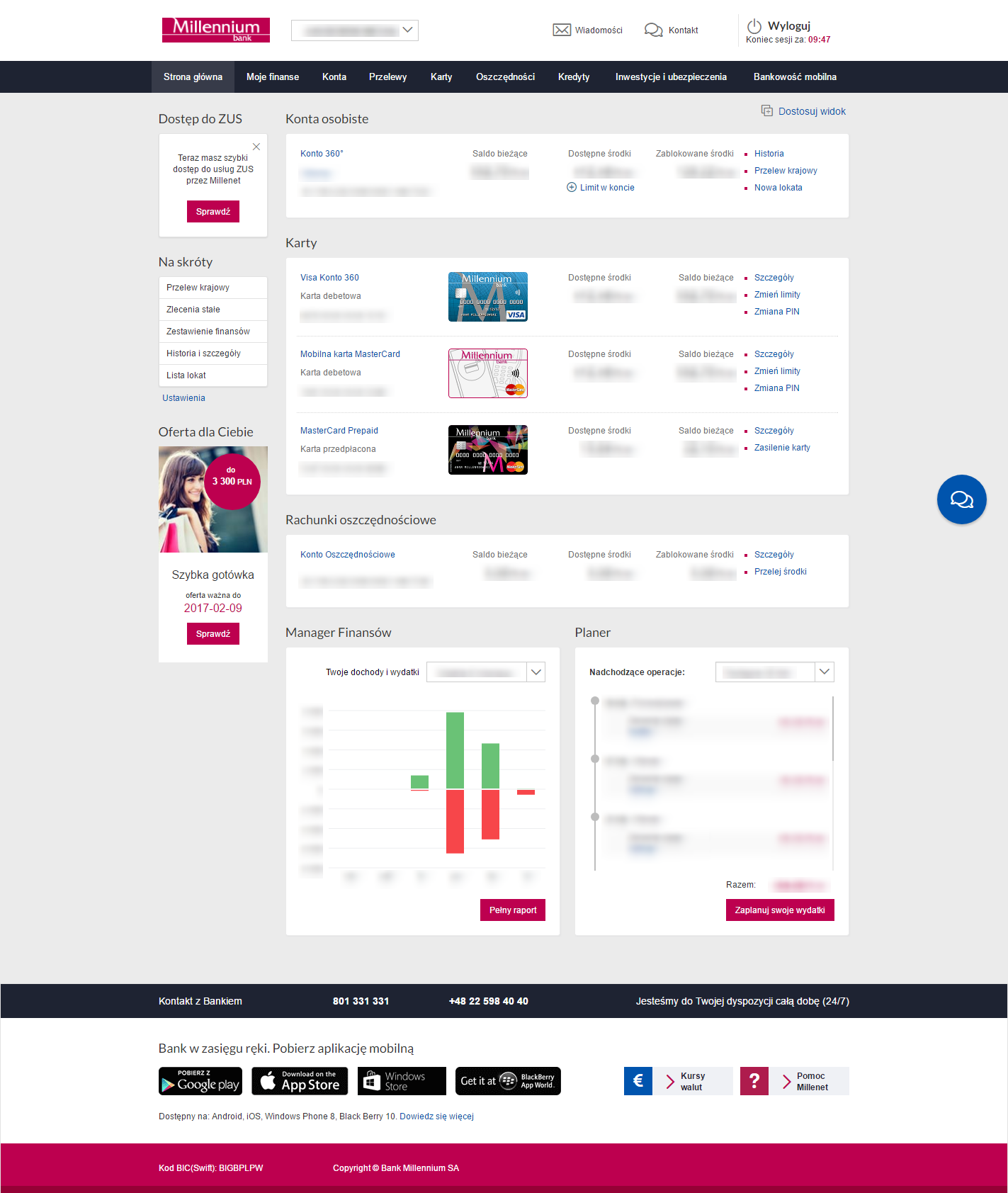

Zacznę standardowo od serwisu – jego główny ekran zawiera przede wszystkim listę posiadanych przez nas produktów (konta, karty, etc.), dzięki czemu od razu po zalogowaniu możemy szybko przejść do interesującej nas części. Sam serwis wykonano w technologii RWD, dzięki czemu do praktycznie wszystkich jego opcji możemy również uzyskać bez problemu dostęp ze smartfona czy tabletu.

Jednak od razu przy zakładaniu konta w oczy rzuca się pierwsza wada – hasło do systemu może być jedynie numeryczne. Samo to byłoby dosyć poważnym zmniejszeniem bezpieczeństwa, dlatego bank oprócz samego hasła, wymaga również podania wybranych cyfr naszego PESELu.

Ja osobiście jednak nadal uważam, że jest to pomniejszanie bezpieczeństwa – trafienie hasła składającego się z samych cyfr długo nie zajmie (w porównaniu do wygenerowanego kilkunasto-znakowego hasła wygenerowanego przez aplikację), a PESEL trudno upilnować, gdy wiele firm domaga się kserokopii dowodu. A szczerze wątpię, że wszystkie sumiennie dbają o ich bezpieczeństwo.

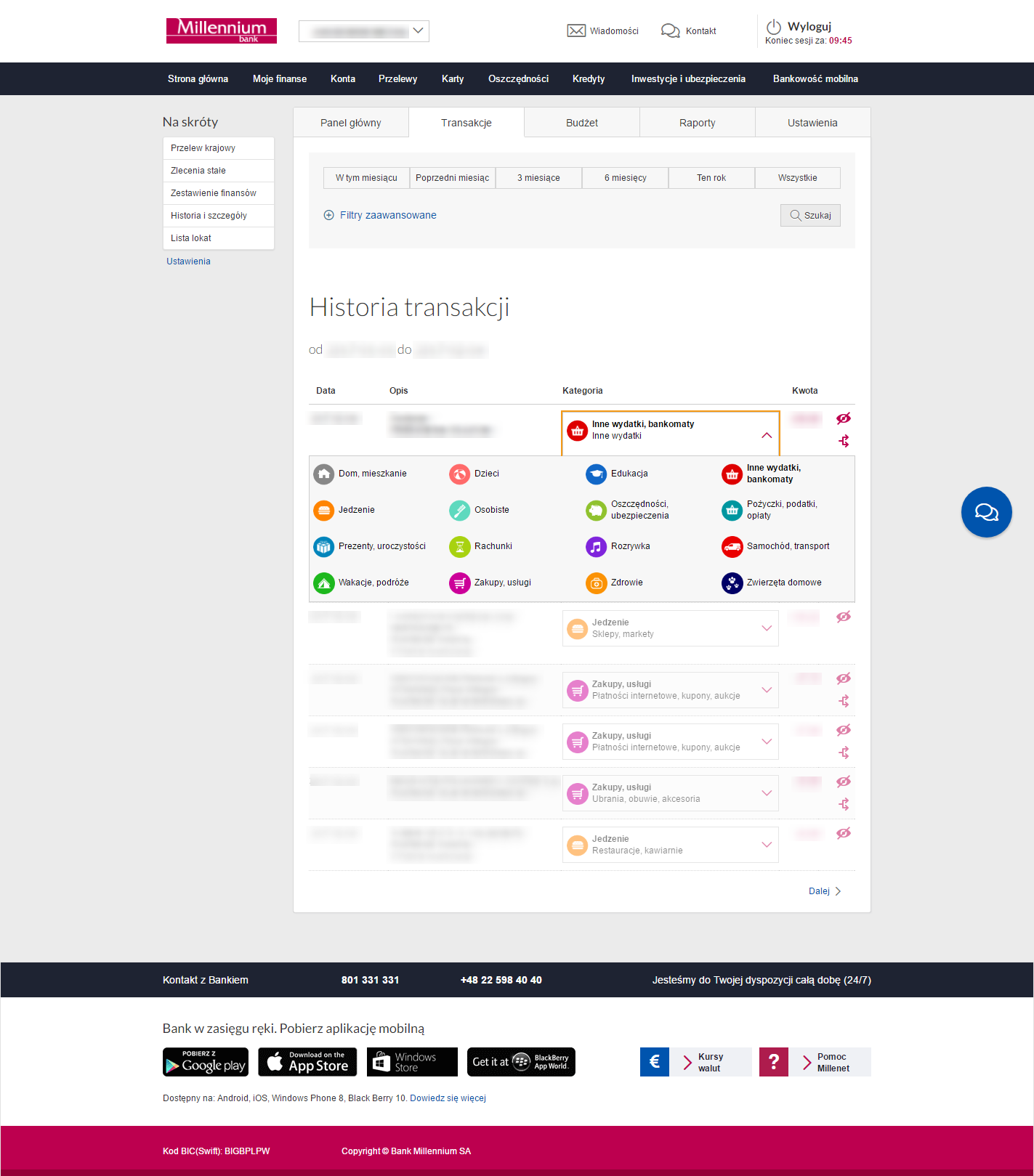

Kolejną wadą, na którą szybko trafimy jest brak uniwersalnej historii transakcji (a przez to także wyszukiwarki). By odnaleźć interesujący nas przelew czy płatność kartą, musimy przypomnieć sobie z którym produktem jest ona powiązana i przejść do jego historii transakcji.

Millennium jest natomiast drugim testowanym przeze mnie bankiem, który oferuje karty prepaid z widocznym dla użytkownika numerem powiązanego konta. Jak wspominałem w poprzednich postach, dzięki temu możemy ustawiać zlecenia stałe na doładowanie karty dla płatności cyklicznych (np. za Netfliksa czy Spotify) i bez problemu doładowywać kartę z poziomu aplikacji mobilnej (gdyby nie oferowała takiej opcji osobno, ale akurat ta od Millennium oferuje). Niestety, w celu rozładowania karty konieczna już będzie wizyta w serwisie transakcyjnym, gdyż aplikacja mobilna takiej opcji nie ma. Sam prepaid jest natomiast normalną plastikową kartą z chipem, więc można nim płacić nie tylko w internecie, ale również tradycyjnych sklepach.

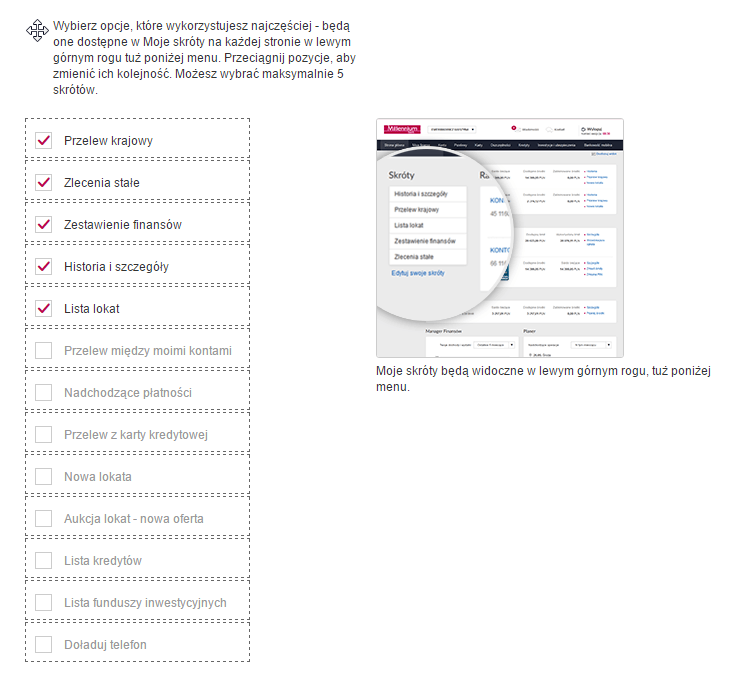

Skoro już jesteśmy przy kartach płatniczych – sporą wadą Millennium są z góry ustalone kwoty limitów transakcji – możemy jedynie wybierać z listy różne kombinacje predefiniowanych kwot dla transakcji w sklepach i wypłat z bankomatów. Swoją możemy wpisać jedynie w osobne pole dla transakcji internetowych, ale jej z kolei nie zmienimy szybko z poziomu aplikacji mobilnej, gdzie zmiana ogranicza się do wspomnianej listy predefiniowanych kombinacji.

Można za to bez problemu rozkładać na raty zadłużenie z karty kredytowej (i to przez internet, a nawet aplikacji mobilnej bez konieczności wizyty w oddziale). Niestety, wszystko psuje brak opcji wcześniejszej spłaty pożyczek przez internet (z tego co mi powiedziano w banku, obecnie jest to możliwe jedynie w wypadku kredytów hipotecznych). W tym celu trzeba udać się do oddziału i złożyć stosowną dyspozycję.

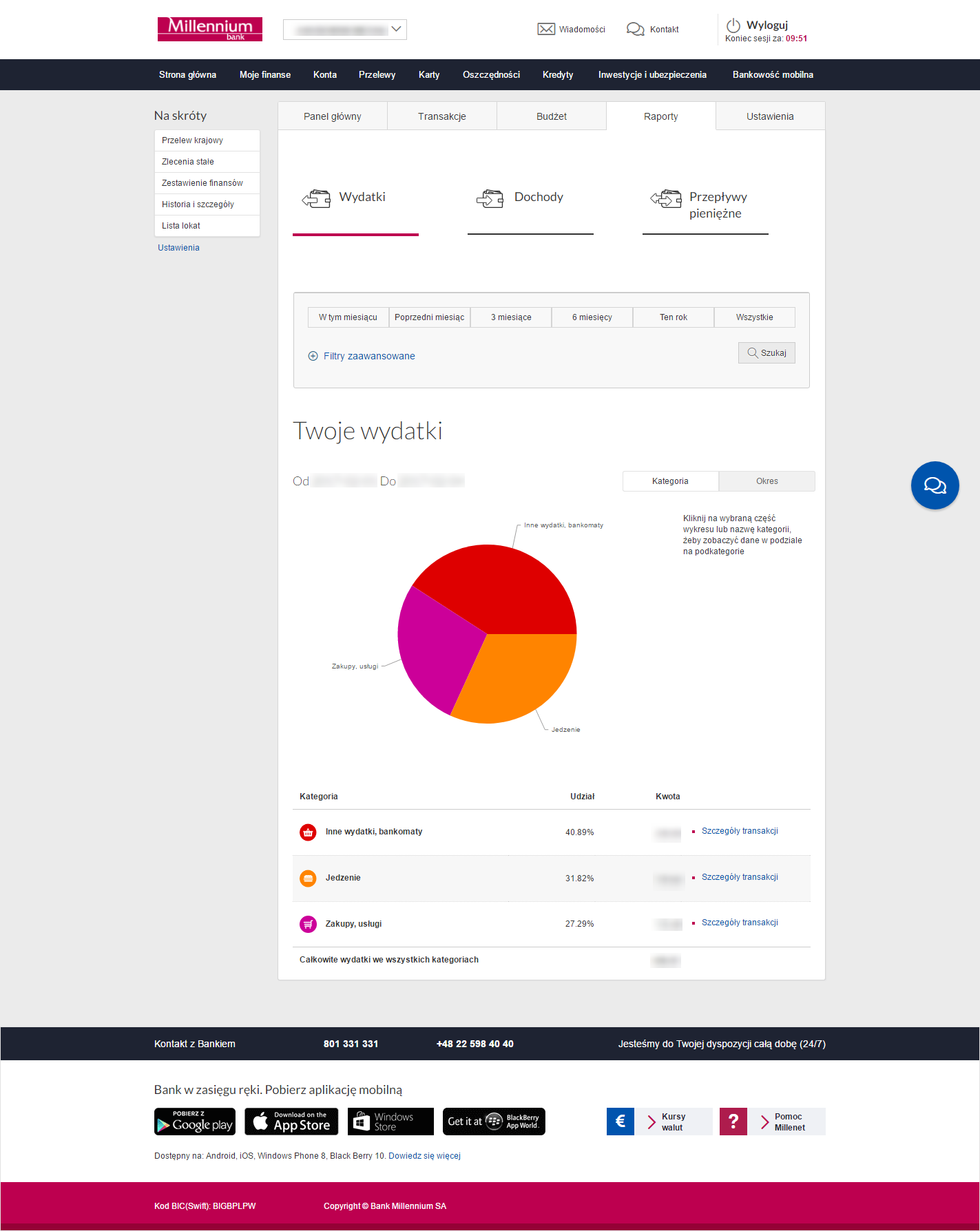

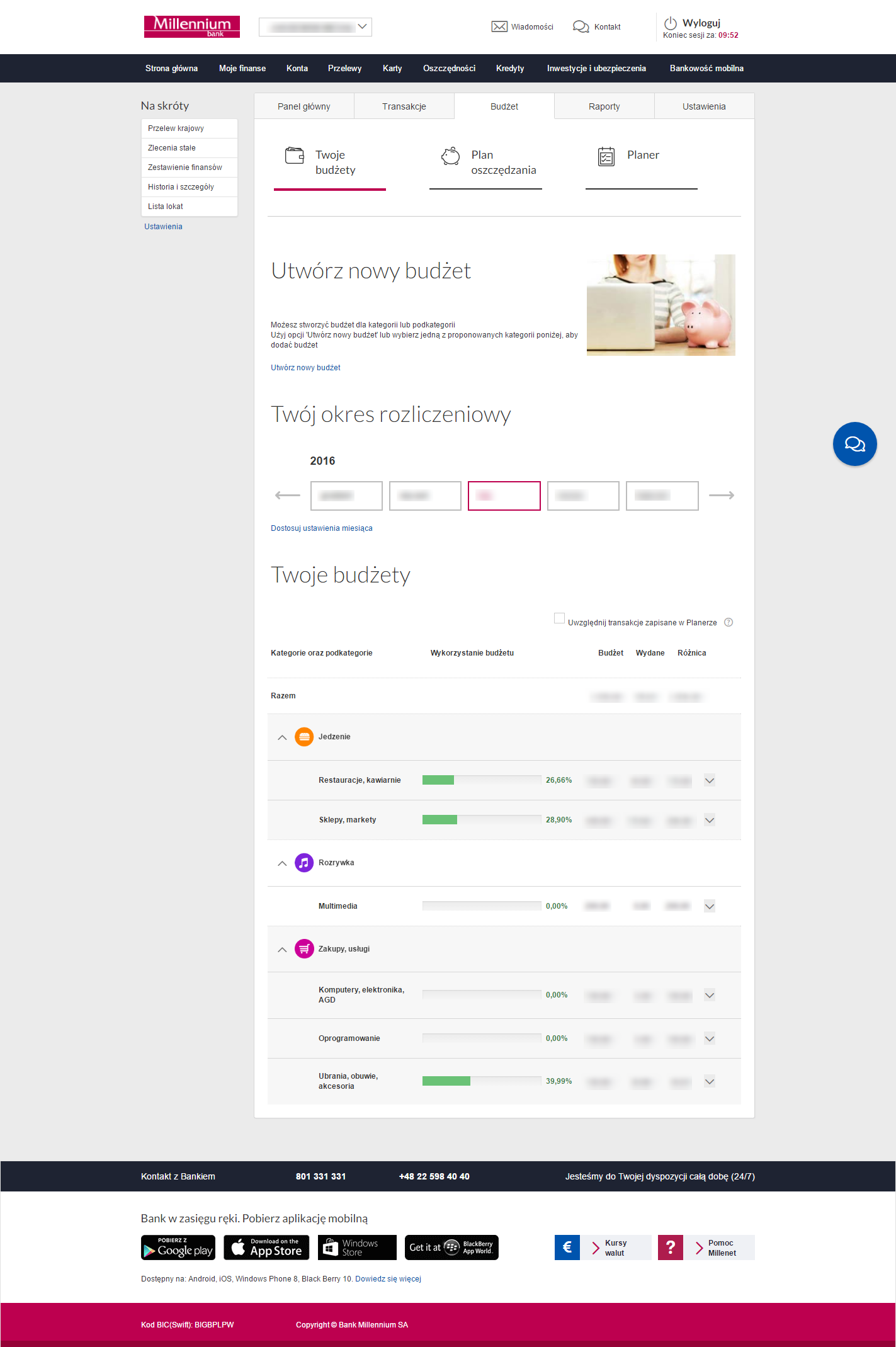

Sporym plusem jest obecność standardowego już dziś menadżera haseł z możliwością definiowania budżetów tematycznych, aby pilnować wydatków w poszczególnych kategoriach (a nie tylko ogółem jak w ING). Bez problemu można też tworzyć własne podkategorie (głównych kategorii już nie). To drugie jednak nie jest z początku oczywiste – w głównym interfejsie takiej opcji nie widać, jest widoczna dopiero w ustawieniach menadżera finansów).

Dużą wadą menadżera finansów od Millennium jest natomiast wyraźne odseparowanie go od historii transakcji. Zarówno systemowo, jak i pod względem interfejsu. W tym pierwszym wypadku odczuwamy to przede wszystkim poprzez pojawianie się transakcji w menadżerze nawet kilka dni po ich wykonaniu (a czasem w ogóle), a nie natychmiast jak w mBanku, BZ WBK czy ING. W drugim przypadku natomiast chodzi przede wszystkim o to, że kategoryzować transakcje możemy jedynie na osobnym ekranie nie oferującym dostępu do ich szczegółów. Jeśli więc nie mamy pewności czego dotyczyła dana transakcja, musimy skakać między historią i menadżerem, co jest tym bardziej irytujące, że ten drugi dosyć długo się wczytuje za każdym razem.

Ostatnią rzeczą dotyczącą serwisu transakcyjnego, o której moim zdaniem warto wspomnieć, to zaoferowanie modnej ostatnio dwustronnej skrzynki odbiorczej, dzięki czemu mamy możliwość luźniejszego kontaktu z bankiem (przydatne, gdy nie potrzebujemy odpowiedzi od razu i nie chcemy wisieć na telefonie czy czacie).

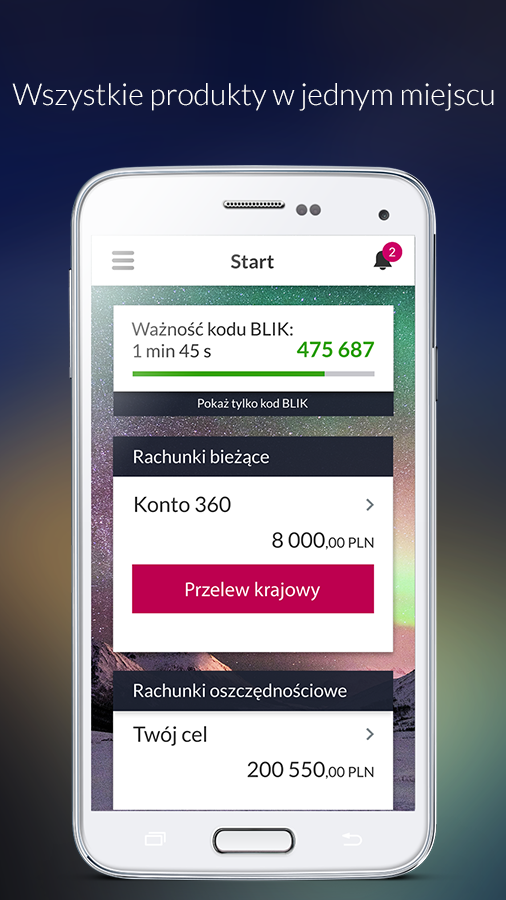

Teraz czas na aplikację mobilną. Jak wspomniałem na samym początku, bank ostatnio intensywnie ją rozwija i dosyć często dodaje nowe opcje (niedawno dodał chociażby kupowanie biletów komunikacji miejskiej, rejestrowanie kart SIM czy wykupowanie ubezpieczeń). Zacznijmy od podstaw – jest to jedna z nielicznych aplikacji, która oferuje możliwość logowania (i tylko tego, transakcje autoryzujemy już tradycyjnie PINem) się odciskiem palca na Androidzie (prócz niej obecnie taką opcję posiada jeszcze program od PKO BP, a wkrótce ma zyskać ją także PeoPay). O iOS nie wspominam, bo tu już praktycznie każdy bank wspiera Touch ID.

Ponadto program oferuje już płatności HCE (na razie tylko kartami debetowymi) i oczywiście powiadomienia push w czasie rzeczywistym z treścią zawierającą informacje o kwocie czy produkcie, którego dotyczy transakcja. W aplikacji możemy też ustawić kilka „widżetów” widocznych przed zalogowaniem, które mogą zawierać stan kont, karty prepaid, kart kredytowych, etc. (jako kwotę lub procentowy udział w ustawionej przez nas wartości). Możemy tu wyświetlić też kod BLIK (potwierdzenie płatności i tak będzie wymagało podanie PINu).

Owa lista widżetów może być również wyświetlana na naszym zegarku z Android Wear lub watchOS. Co ciekawe nawet kod BLIK, choć jest to o tyle bez sensu, że po jego użyciu i tak musimy potwierdzić transakcję PINem na telefonie.

Bank Millennium oferuje też jako jeden z pierwszych możliwość autoryzowania płatności kartami wykorzystującymi mechanizm 3D Secure w internecie poprzez aplikację mobilną zamiast SMSów. Jest to też jedyny przypadek, gdzie możemy to zrobić także odciskiem palca, a nie tylko PINem.

Sporą wadą aplikacji mobilnej jest natomiast dosyć ograniczona wyszukiwarka – w wypadku kont możemy definiować jedynie przedział dat i kwoty, typ transakcji i frazę do wyszukiwania w opisie. Po nadawcach i adresatach już się nie da. Z w kolei w wypadku kart, już nawet po opisach nie da się przeszukiwać historii (wszystko jest możliwe w serwisie transakcyjnym).