Ostatnio zdecydowałem się w końcu na zmianę banku. Niestety, gdy tylko wziąłem się za badanie ofert konkurencji okazało się, że o wielu ważnych dla mnie elementach nie da się dowiedzieć w sposób inny niż założenie konta i używanie go przez jakich czas (być może jeszcze analizę regulaminów, ale ich analiza nie należy do najprzyjemniejszych).

Ze smutkiem stwierdziłem też, że nikt w internecie nie podejmuje się analiz różnych kont bardziej pod kątem codziennego użytkowania konta i wszystkiego co z nim związane (system transakcyjny, aplikacja mobilna, procedury), a nie tylko oferty produktowej. Dlatego zdecydowałem się samodzielne takowe napisać dla banków, które w poszukiwaniu nowego konta dla siebie testowałem, a także banku, z którego odchodzę.

Zacznę od tego ostatniego, czyli w moim wypadku mBanku. Jego systemu używałem najdłużej i byłem świadkiem całkowitej przemiany systemu transakcyjnego oraz aplikacji mobilnej, stąd najłatwiej mi opisać wady i zalety posiadania konta tutaj. Zacznę od cech pozytywnych.

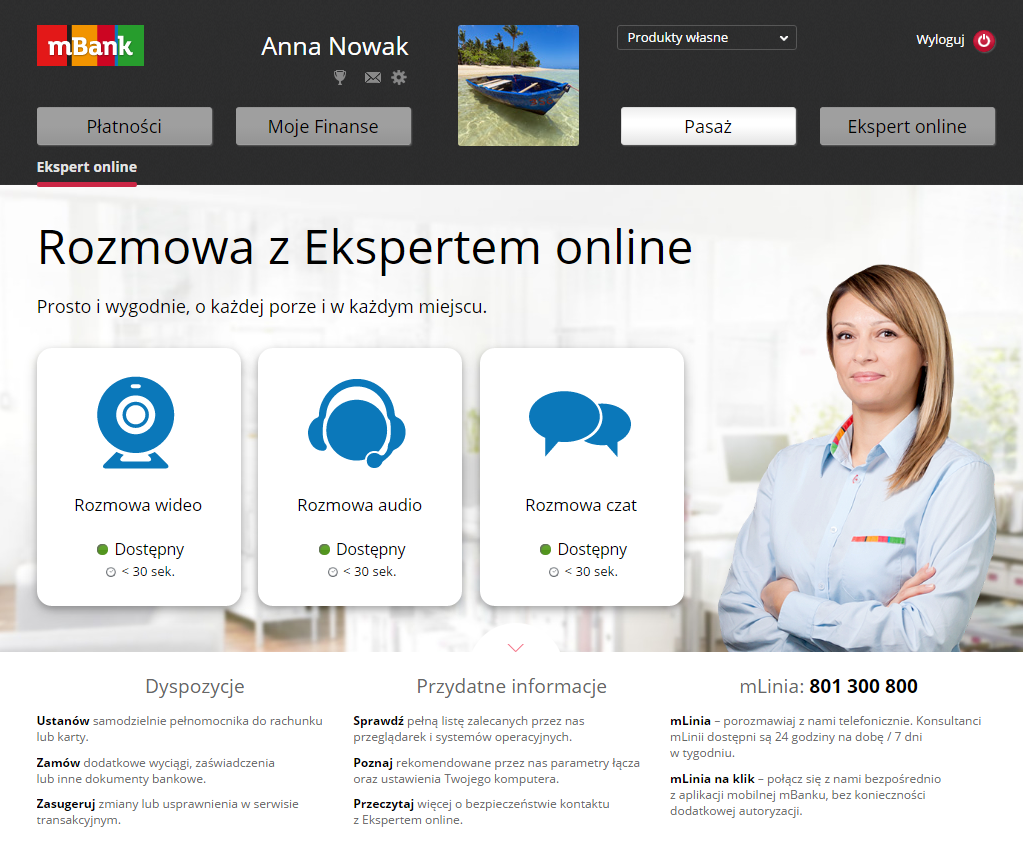

Przede wszystkim mBank, jako instytucja zaczynająca od banku stricte internetowego, pozwala praktycznie wszystko załatwić przez system transakcyjny lub mLinię / Eksperta online w formie rozmowy głosowej lub wideo. Bardzo, bardzo rzadko trzeba się męczyć z kurierem czy robić spacer do oddziału i generalnie są one raczej dla osób, które wolą taki sposób załatwiania spraw. Nie istnieje tu problem z usuwaniem zaszłości z czasów, gdy wszystko robiło się w oddziałach, a każda nowa funkcja w miarę możliwości jest oferowana poprzez system transakcyjny.

Widać to chociażby w wypadku pożyczek i kredytów – są banki, w których mimo posiada internetowego systemu transakcyjnego, w celu wcześniejszej spłaty pożyczki czy kredytu i tak trzeba się udać do oddziału w celu podpisania głupiego papierka o przelaniu pieniędzy z mojego konta na konto banku. W mBanku takich problemów nie ma. Praktycznie wszystko (włącznie z wypowiedzeniem umowy) załatwi się przez system transakcyjny, choć nie wszystko łatwo w nim znaleźć (polecam przejrzenie listy dyspozycji w sekcji Pasaż, tutaj zakopano wiele opcji).

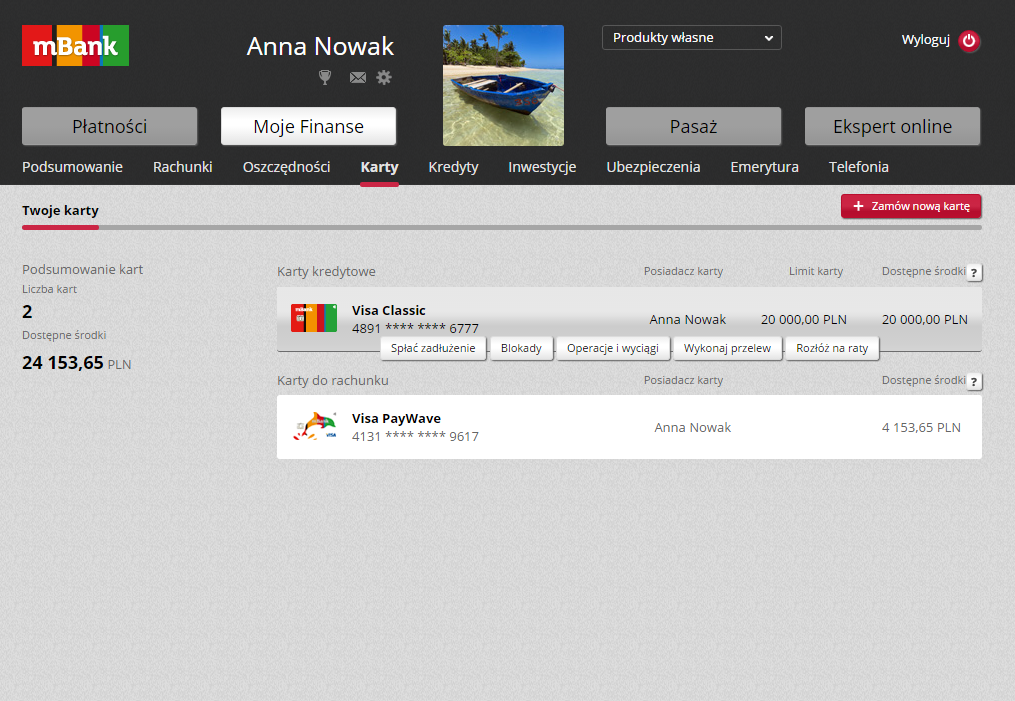

Jako osoby przychodzącej z mBanku, przy testach innych kont wielokrotnie byłem zdziwiony, że coś dostępnego bez problemu w tej instytucji i do czego byłem przyzwyczajony od lat, nie jest do tej pory standardem w innych bankach. Przykładowo ustalanie limitów kart – przywykłem, że mogę podawać dowolne kwoty osobno dla wypłat, płatności w sklepach oraz w internecie. Okazuje się, że gdzie indziej nie jest to normą trzeba się męczyć ze z góry ustalonymi kwotami czy powiązaniem limitu płatności internetowych z tymi w sklepach.

Fajną rzeczą w dobie zakupów internetowych jest też traktowanie płatności mTransferem z karty kredytowej tak, jak płatności kartą w sklepie (liczą się więc do okresu bezodsetkowego i nie płacimy prowizji jak za zwykły przelew z karty). Jej wadą natomiast jest tryb unikania opłaty – musimy wykonać albo dosyć dużo transakcji w ciągu roku, albo na dosyć dużą kwotę. Ponieważ na debetowych kartach do niedawna obowiązywał limit kwotowy (200 lub 300 zł w zależności od typu konta, ostatnio zastąpiony przez zwykłe 5 transakcji na dowolną kwotę), trzeba było się pilnować ile płatności i o jakiej wartości robić którą kartą. W innych bankach wystarczy wykonać kilka transakcji kartą kredytową w miesiącu, by uniknąć opłaty za nią.

mBank cały czas oferuje też osobną kartę do płatności internetowych, czyli eKartę (wiele banków się z czegoś takiego wycofało). Działa ona jak karta prepaid powiązana z naszym kontem (płacić można jedynie do kwoty, jaką ją doładowaliśmy). Niestety, jej ogromną wadą jest brak widocznego dla użytkownika numeru konta. Dlaczego? Bo w systemie transakcyjny sam z siebie nie oferuje możliwości jej cyklicznego doładowywania (do opłacania Spotify, Netliksa, etc.) czy też przelania na nią środków z poziomu aplikacji mobilnej (bo przykładowo chcemy coś kupić w Google Play czy App Store). Gdybyśmy mieli numer konta jak w innych bankach nie byłoby to problemem – można by było ustawić zlecenie stałe w pierwszym przypadku, a w drugim zrobić zwykły przelew. Ale niestety w mBanku tak dobrze nie ma.

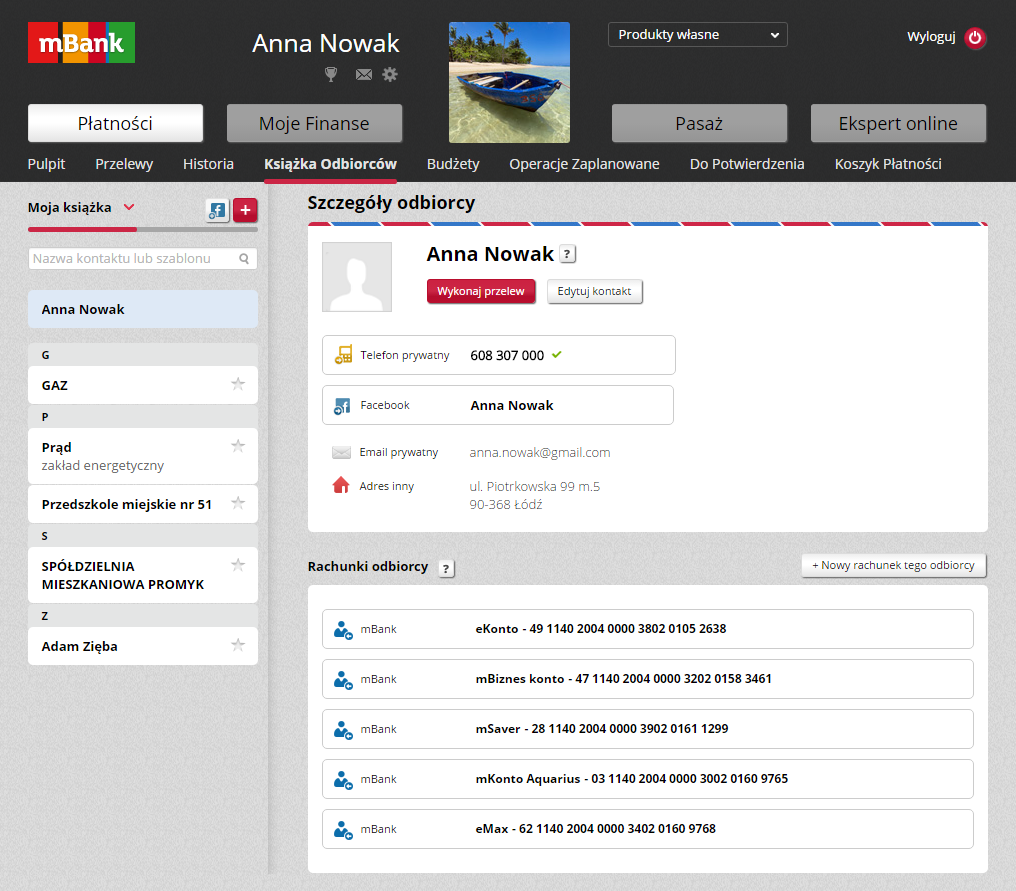

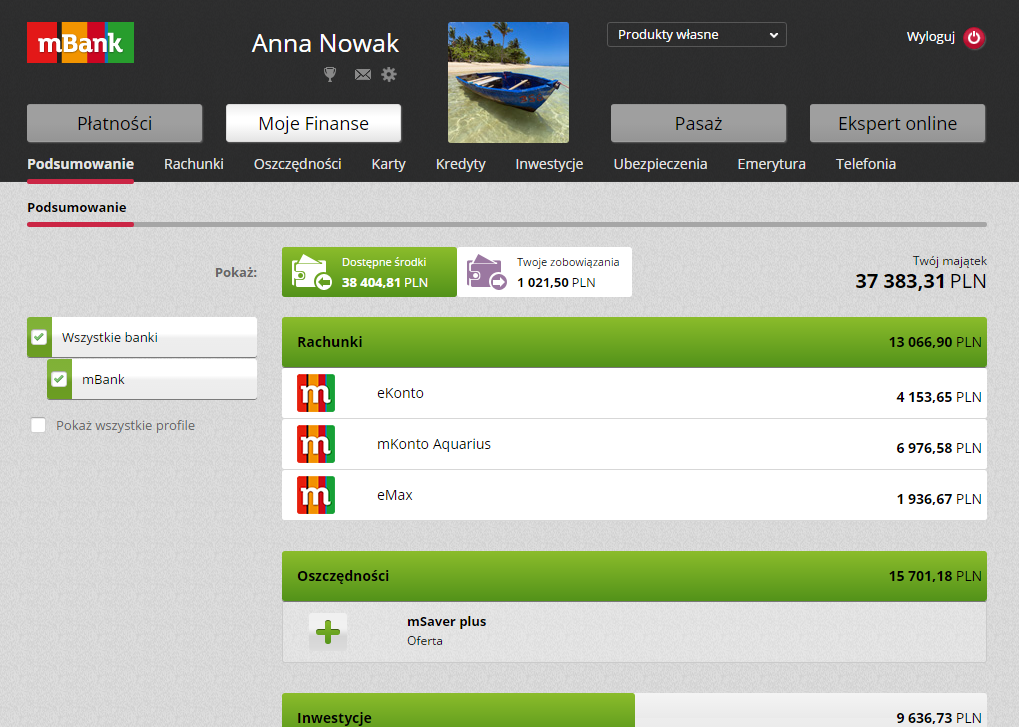

Widać też, że mBank kiepsko wybrał moment na zmianę systemu transakcyjnego – z jednej strony jako jedni z pierwszych w Polsce udostępnili użytkowników nowoczesny i zaawansowany serwis transakcyjny z analizą historii transakcji dla wszystkich produktów (w pełni zintegrowaną z historią transakcji, więc nie trzeba czekać na synchronizację historii z systemem analizy), zarządzaniem domowym budżetem, menadżerem zapisanych odbiorców (pozwala przypisać kilka numerów kont do jednej osoby) czy uniwersalną wyszukiwarką (w jedno pole wpisujemy kwotę, nazwę nadawcy, tytuł, itp.) dostępną również w aplikacji mobilnej.

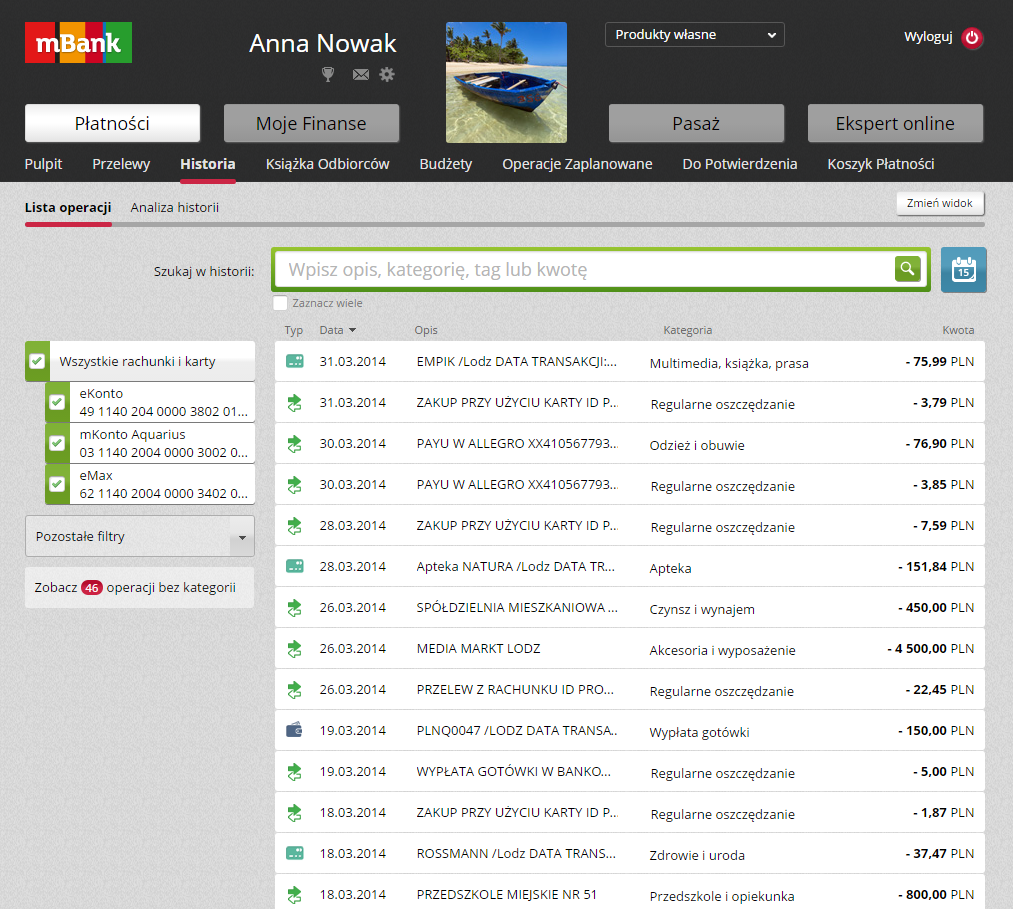

Zwłaszcza system historii transakcji przypadł mi do gustu – na jednym ekranie mogę przeglądać wszystkie transakcje ze wszystkich produktów (kont, lokat, kart kredytowych) oraz blokad na kartach. Oczywiście można taką listę przefiltrować i wyświetlić jedynie operacje związane z wybranym kontem czy kartą. Dzięki temu, nie muszę tracić czasu na przeskakiwanie między historią jednej czy drugiej karty, żeby znaleźć daną transakcję.

Z drugiej jednak strony, chwilę później popularność lawinowo zaczęła zdobywać rozbudowana bankowość mobilna, a kolejne banki robiły już responsywne serwisy transakcyjne oferujące dostęp do tych samych funkcji na telefonie, tablecie i komputerze. Ten od mBanku responsywny nie jest i na telefonie praktycznie w ogóle nie da się go używać. Na tablecie jest trochę lepiej, ale nadal jest to toporne rozwiązanie. A niestety w poziomu aplikacji mobilnej nadal wielu rzeczy zrobić się nie da.

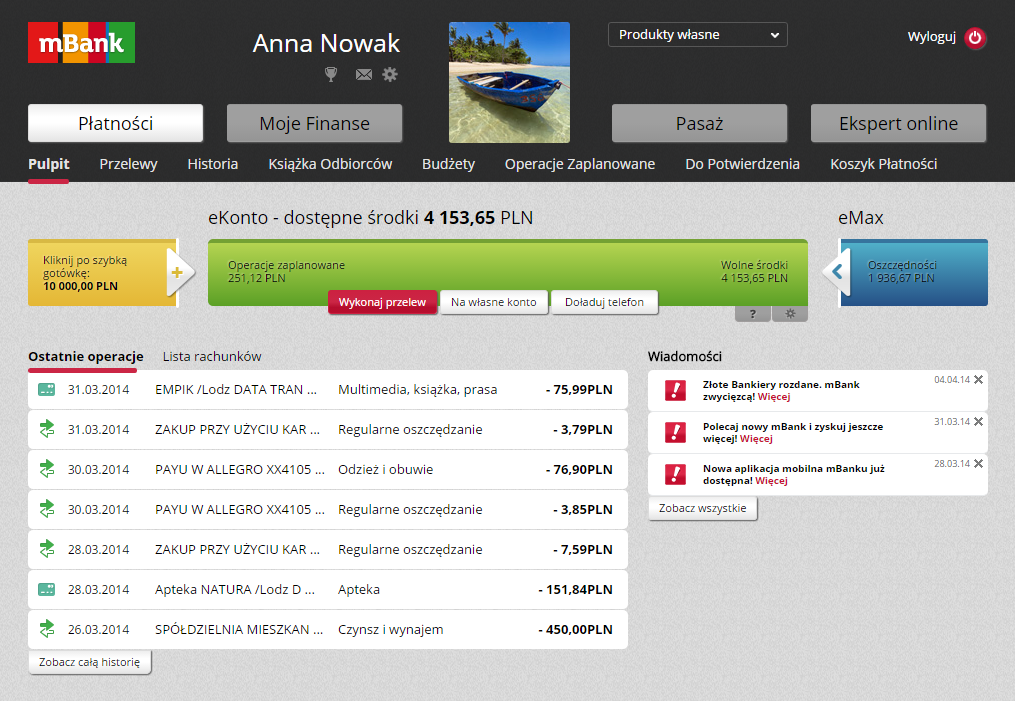

Z wad można wymienić jeszcze kompletny brak personalizacji serwisu transakcyjnego – nie ma żadnej spersonalizowanej listy skrótów, ulubionych produktów, etc. A niestety dostęp do czegokolwiek poza kontami i historią jest utrudniony. Na stronie głównej mamy tylko listę najnowszych transakcji lub naszych rachunków oraz wiadomości od banku. Po przejściu do zakładki Moje finanse domyślnie otwiera się zakładka „Podsumowanie”, na której znajdują się jednak tylko rachunki i lokaty. Żeby dostać się do ustawień limitów kart, doładowywania eKarty, spłaty karty kredytowej, itp. trzeba przeklikiwać się przez kilka ekranów, co jest żmudne i denerwujące, jeśli się często z tych opcji korzysta.

Generalnie widać, że bank mieniący się „ikoną mobilności” wiele zmian w bankowości mobilnej przespał. Logowania się odciskiem palca na Androidzie nie ma nadal, na iOS dodał jako któryś z kolei. Płatności HCE? Do tej pory niedostępne. Powiadomienia push to jakiś żart – przychodzą kilka godzin po fakcie i ograniczają się do hasła „Nowa transakcja”. Nie wiem więc, czy to przelew na który czekam, czy może płatność kartą w sklepie rano. Dostępu do analizy transakcji brak (możemy zmieniać kategorie, ale już ogólnych statystyk nie przejrzymy).

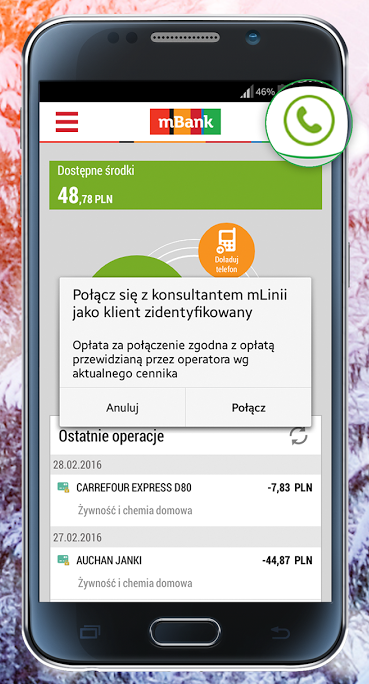

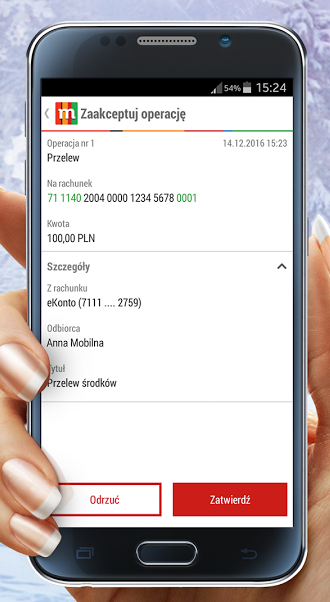

Generalnie jedynymi zaletami aplikacji mBanku dla mnie jest uniwersalna wyszukiwarka, możliwość dowolnego ustawiania limitów autoryzacyjnych dla kart, inicjowanie autoryzowanego połączenia z mLinią (nie musimy już podawać często zapominanego hasła do mLinii) oraz ostatnio autoryzacja transakcji w aplikacji, zamiast kodem z SMSa. Bank obiecał udostępnienie wersji 3.0 programu w tym roku, być może ona w końcu zmieni coś więcej w tym zakresie.

Osobiście szczególnie ten ostatni punkt najbardziej mnie denerwował i skłonił do zmiany banku na taki, który szybciej rozwija swoją aplikację mobilną, oferuje płatności HCE, one-click od BLIKa czy powiadomienia w czasie rzeczywistym i z czymś więcej niż etykietką „Nowa transakcja”. Swoje zrobiła też świadomość, że ze względu na pieniądze wydane na obecny system transakcyjny, raczej nie ma co robić sobie nadziei na jego większe zmiany w niedalekiej przyszłości.

Aktualizacja (1.05.2017):

mBank wypuścił ostatnio aktualizację swojej aplikacji mobilnej do wersji 3.0. Co się zmieniło?

- Odświeżono interfejs

- Dodano logowanie odciskiem palca na Androidzie

- Powiadomienia w końcu przychodzą w czasie rzeczywistym, a nie kilka godzin po fakcie i mają różną treść w zależności od typu operacji (

ale nadal nie zawierają informacji o kwocie czy koncie lub karcie których dotycząna początku października 2019 udostępniono aktualizację dodającą opcję włączenia bardziej szczegółowych powiadomień) - Karty można dodawać do Google Pay prosto z aplikacji banku (na razie tylko MasterCarda, ale przy ręcznym dodawaniu działają też te z logo Visy) i to nawet bez zainstalowanej aplikacji Android Pay

- Mobilna autoryzacja dostępna dla wszystkich klientów